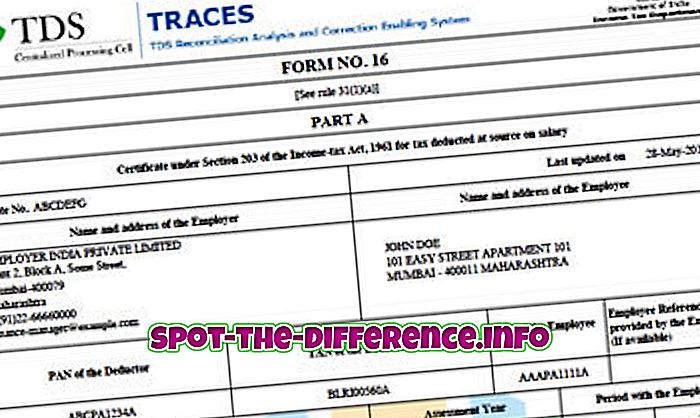

Sự khác biệt chính: Sự khác biệt chính giữa hai loại này là việc TDS được khấu trừ trên Mức lương được phản ánh trong Mẫu 16, trong khi TDS được khấu trừ trên các khoản thanh toán khác được phản ánh trong Mẫu 16A. Ngoài ra, Mẫu 16 thường được phát hành hàng năm trong khi Mẫu 16A được phát hành hàng quý.

Khi một người làm việc trong một tổ chức, họ có thể nhận thấy rằng họ không nhận được toàn bộ tiền lương của họ. Một phần tiền lương của họ thường được khấu trừ. Mặc dù chúng có thể được khấu trừ vì nhiều lý do như ESIC, Provident Fund (PF), v.v., một tiếng cười lớn của khoản khấu trừ là dành cho TDS. TDS là viết tắt của Thuế khấu trừ tại Nguồn.

Mọi người phải trả thuế cho thu nhập của họ. Tuy nhiên, các khoản thuế này phải nộp vào cuối năm tài chính sau một lần nộp thuế, thường là sau tháng Ba. Bây giờ thay vì phải trả thuế cho cả năm tại một thời điểm, có thể lên tới một số lượng lớn, hệ thống đã kết hợp TDS. Theo TDS, công ty khấu trừ thuế cho tháng từ tiền lương hàng tháng. Công ty sau đó trả thuế này cho Cục Thuế thu nhập thay cho nhân viên. Do đó, nhân viên không phải chịu gánh nặng thuế một lần.