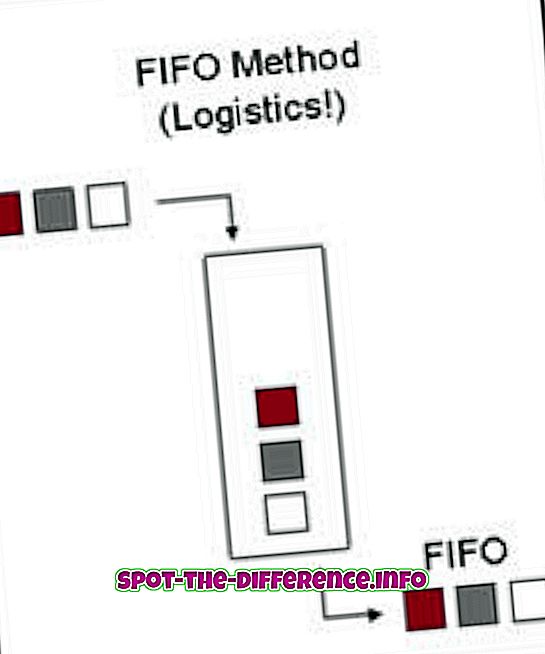

Sự khác biệt chính: First In, First Out (FIFO) là một thuật ngữ chỉ việc sử dụng bất cứ thứ gì được thêm vào trước. Last In, First Out (LIFO) là một thuật ngữ được sử dụng để chỉ bất cứ điều gì đã được thêm vào cuối cùng được sử dụng đầu tiên.

First In, First Out (FIFO) là một thuật ngữ chỉ việc sử dụng bất cứ thứ gì được thêm vào trước. Ví dụ: giả sử rằng một chồng các khay đang được đặt trên sàn. Các khay cũ hơn được xếp chồng lên nhau ở phía dưới trong khi các khay mới hơn được xếp chồng lên nhau. Bây giờ, khi chúng tôi làm việc bằng cách sử dụng FIFO, khay cuối cùng đến trước sẽ được sử dụng trước. Các khay sẽ được sử dụng giống như cách các khay được xếp chồng lên nhau. FIFO được sử dụng trong điện toán cũng như kế toán.

Trong điện toán, FIFO là một thuật toán hệ điều hành cung cấp cho mọi tiến trình CPU thời gian theo thứ tự chúng đến. Nó tuân theo thứ tự đầu tiên được đưa ra cho đơn hàng cuối cùng được đưa ra bởi người dùng. FIFO cũng là cách mà hệ thống máy tính xử lý các tệp và thư mục, theo thứ tự chúng đến. FIFO cũng được sử dụng trong các mạch điện tử để đệm và kiểm soát dòng chảy.

Trong kế toán, FIFO được sử dụng như một thước đo để xác định giá trị của hàng tồn kho chưa bán, giá vốn hàng bán và các giao dịch khác. Trong FIFO, hàng hóa không bán được là hàng hóa được thêm gần đây nhất vào kho. Nói một cách đơn giản hơn, FIFO tuyên bố hàng hóa được mua trước được bán trước, sau đó các mặt hàng đã bán được thay thế bằng hàng mới được thêm gần đây vào kho. FIFO là một phương pháp kiểm kê quan trọng được sử dụng trong FMCG (Hàng tiêu dùng nhanh) như nhà hàng. FIFO là một phương pháp bắt buộc vì thực phẩm có thể bị hỏng nhanh chóng và đòi hỏi phải được xử lý nhanh chóng ngay khi mua.

Trong điện toán, LIFO là một lý thuyết xếp hàng đề cập đến cách các mục được lưu trữ trong các loại cấu trúc dữ liệu. Nếu được đặt theo khay tuyến tính có cấu trúc LIFO, các mục chỉ có thể được lấy từ trên xuống; có nghĩa là dữ liệu được thêm vào cuối cùng vào khay là dữ liệu đầu tiên sẽ được lấy ra. Thuật ngữ này đề cập đến các nguyên tắc trừu tượng của xử lý danh sách và lưu trữ tạm thời, đặc biệt khi có nhu cầu truy cập dữ liệu với số lượng hạn chế và theo một thứ tự nhất định.

Trong kế toán, LIFO cũng được sử dụng như một thước đo để xác định giá trị của hàng tồn kho chưa bán. Theo đó, hàng hóa được sản xuất gần đây nhất được ghi là bán đầu tiên, với hàng hóa được sản xuất trước đó vẫn còn trong kho hoặc bán cuối cùng. LIFO tuyên bố rằng một thực thể sử dụng hoặc loại bỏ hàng tồn kho mới nhất của mình trước tiên. Nếu tài sản được bán ít hơn số tiền mà nó được mua cho nó thì được coi là một khoản lỗ, trong khi ngược lại được coi là lợi nhuận. LIFO thường được sử dụng để đánh giá thuế vì nó làm tăng trách nhiệm thuế. Tuy nhiên, Chuẩn mực báo cáo tài chính quốc tế (IFRS) đã cấm phương pháp báo cáo này và chỉ cho phép FIFO. Phương pháp này vẫn được sử dụng ở Mỹ.