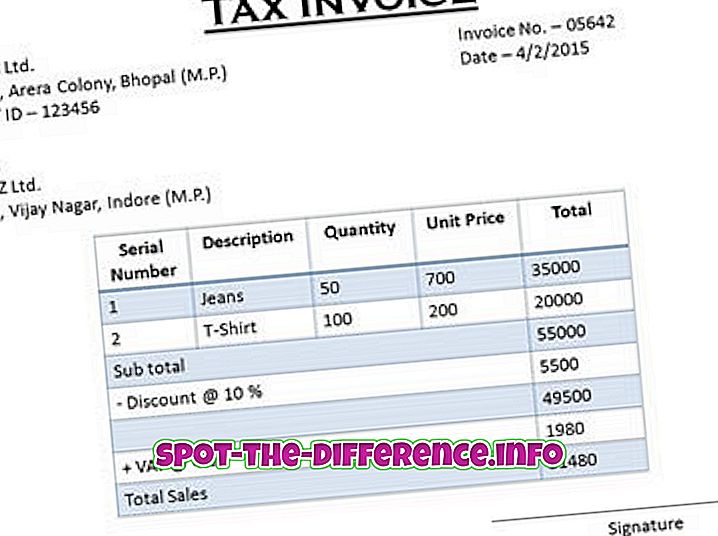

Sự khác biệt chính: Sự khác biệt chính giữa hai loại này là hóa đơn thuế được tạo khi công ty bán sản phẩm cho nhà phân phối hoặc người dự định bán lại sản phẩm. Trong khi đó một hóa đơn bán lẻ, được tạo ra khi bán cho người dùng cuối, tức là ai đó sẽ sử dụng sản phẩm và không bán nó.

Sự khác biệt chính giữa hai là một hóa đơn thuế được tạo ra khi một công ty bán sản phẩm cho nhà phân phối hoặc một người có kế hoạch bán lại sản phẩm. Trong khi đó một hóa đơn bán lẻ, được tạo ra khi bán cho người dùng cuối, tức là ai đó sẽ sử dụng sản phẩm và không bán nó.

Mục đích của hóa đơn bán lẻ là để làm bằng chứng bán hàng, tức là hiển thị khi một người mua những gì và từ đâu và bao nhiêu. Trong khi mục đích của hóa đơn thuế, sẽ hiển thị số tiền thuế được trả cho sản phẩm, ngoài tất cả các thông tin khác. Người mua sau đó có thể sử dụng thông tin này làm bằng chứng để yêu cầu tín dụng thuế đối với khoản thuế mà anh ta đã trả.

So sánh giữa Hóa đơn Thuế và Hóa đơn Bán lẻ:

Hóa đơn thuế | Hóa đơn bán lẻ | |

Tạo khi | Một công ty bán một sản phẩm cho nhà phân phối hoặc bất kỳ người nào trong chuỗi cung ứng nhưng không phải là người dùng cuối | Khi người dùng cuối của sản phẩm đang mua thì người tiêu dùng sẽ nhận được hóa đơn bán lẻ. |

Sản phẩm | Sản phẩm sẽ được bán lại. Nó là dành cho người trung gian. | Sản phẩm sẽ không được bán lại. Nó là dành cho người dùng cuối. |

Thuế | Hóa đơn thuế được hưởng Tín dụng thuế đầu vào. Người mua, dựa trên sức mạnh của hóa đơn thuế, có thể yêu cầu lợi ích của tín dụng thuế đầu vào của VAT được trả khi mua hàng. | Hóa đơn bán lẻ không được hưởng Tín dụng thuế đầu vào vì nó sẽ không được bán |

Nội dung |

|

|

Hình ảnh lịch sự, Hình ảnh lịch sự